بررسی تحلیل موسسه اعتبارسنجی فیچ از روند حرکتی اقتصاد اوگاندا نشان میدهد که این احتمال وجود دارد با بهبود شرایط اقتصادی و افزایش تقاضای اعتبارات، بستر جامع خدمات مالی و بانکی اوگاندا تا پایان افق کوتاهمدت پیشرو، به شدت رشد کند. با این حال، ادامه روند اجرای سیاستهای پولی سختگیرانهتر در جهت مبارزه با تورم جهانی ممکن است تا حدودی این امر را تحت تاثیر قرار دهد. بخشهای مالی غیربانکی در اوگاندا تا به امروز نسبتاً کوچک و محدود باقی ماندهاند که این مسئله میتواند در چشمانداز بلندمدت، فضای مناسبی را برای توسعه در این حوزهها به وجود آورد.

در کنار احتمال شروع یک دوره رشد قوی در صنعت بانکداری اوگاندا، انتظار داریم که سطح سودآوری بانکها در این کشور ارتقا یابد، زیرا کیفیت داراییهای بانکی در اوگاندا رو به بهبود است و سطوح بالاتر تقاضای تسهیلات و اعتبارات نظام بانکی در افقهای پیشرو، از افزایش نرخ رشد درآمدزایی صنعت بانکداری اوگاندا حمایت خواهد کرد. با این حال، هنوز هم سازوکارهای این صنعت نسبتاً سطحی و غیرعمیق باقی مانده و نظام بانکی اوگاندا تحت سلطه تعداد کمی از بانکهای اصلی و برتر قرار دارد. از سوی دیگر، اگرچه افزایش نرخ شمول مالی و ظهور و توسعه راهحلهای مالی و بانکی نوآورانه و مبتنی بر فینتک، فرصتهایی را برای رشد تقاضای تسهیلات فراهم خواهد کرد اما با این حال، الزامات سرمایهای سختگیرانهتر، ادامه روند افزایش تورم و سیاستهای پولی ریاضتیتر، همگی از موانع اصلی رشد بالقوه صنعت بانکداری اوگاندا، به ویژه در افقهای میانمدت و بلندمدت خواهند بود.

صنعت بیمه اوگاندا، دارای پتانسیل رشد قوی و مستمر در طول دوره پیشبینی تا پایان افق بلندمدت ۲۰۳۲ خواهد بود. این بستر رشد گسترده احتمالاً توسط بخش بزرگتر بیمههای عمومی و تخصصی هدایت میشود. توسعه روزافزون جمعیت در گروههای درآمدی متوسط رو به بالا در اوگاندا، از رشد بستر بیمههای بانکی و گسترش خدمات الکترونیک و فینتک بیمهای حمایت خواهدکرد. اگرچه، آموزش و آگاهیبخشی ضعیف، نرخ پایین اعتماد به صنعت بیمه و همچنین سطوح پایین درآمد قابل تصرف توسط شهروندان این جامعه، همچنان جز موانع اصلی رشد نظام بیمهای اوگاندا خواهند بود.

انتظار میرود که شاهد رشد نسبتا قوی در صنعت مدیریت دارایی اوگاندا تا پایان دوره پیشبینی، یعنی تا پایان چشمانداز بلندمدت ۲۰۳۲ باشیم. اگرچه با توجه به توسعه محدود این بخش در بازارهای داخلی، آغاز چنین روند رشدی از سطوح پایهای و پایین خواهد بود. همچنین کمبود صرفههای ناشی از مقیاس همچنان فرصتهای سرمایهگذاری در این صنعت را محدود خواهدکرد. با این حال، گسترش جمعیت طبقه متوسط رو به رشد جامعه اوگاندا در طول زمان، از افزایش تقاضا برای دریافت خدمات مدیریت پسانداز، سرمایهگذاری در صندوقهای بازنشستگی و تمایل بیشتر به ابزارها و رویکردهای سرمایهگذاری فینتک و نوآورانه حمایت میکند. چنین امری، بازار مدیریت دارایی اوگاندا را به یک گزینه بالقوه جذاب برای تازه واردان به این صنعت مبدل خواهد کرد.

بورس اوراق بهادار اوگاندا (USE)، یک بستر مالی نسبتاً کوچک و محدود با ۱۸ شرکت فهرستشده به ارزش کل بازار تقریباً ۱۹ تریلیون شیلینگ اوگاندا است. سطوح پایین نقدینگی در جریان در این بستر بورسی به این معنی است که تقاضای محدودی برای خرید و فروش سهام شرکتهای مستقر در بازارسرمایه اوگاندا وجود دارد. به همین دلیل، دولت این کشور الزام بورسی کردن حداقل ۲۰ درصد از سهام اپراتورهای مخابراتی داخلی را اعلام کرده است. با این حال، این اقدام تاثیر محدودی بر رشد بازار سهام اوگاندا داشته است.

خلاصه چشمانداز نسبت به آخرین روندها و تحولات

انتظار میرود که نرخ رشد تسهیلات اعتباری مشتریان از میزان ۹.۴ درصد فعلی، به ۱۰.۵ درصد در پایان افق کوتاهمدت افزایش یابد که این مسئله احتمالا به سبب رشد اقتصادی قابل تحقق ۶.۶ درصدی، پشتیبانی خواهد شد. پیشبینی میشود که در پایان چشمانداز کوتاهمدت پیشرو، ارزش کل حق بیمههای ناخالص ثبتشده رسمی در اوگاندا با افزایش ۱۱.۴ درصدی، به ۱۳۶۳ میلیارد شیلینگ برسد که این امر به دلیل رشد محسوس و قابل توجه در بخش بیمههای عمومی و تخصصی خواهد بود. به نظر میرسد که ارزش کل وجوه تحت مدیریت در صنعت مدیریت دارایی اوگاندا در پایان افق کوتاهمدت، به ۴۱۰۴ میلیارد شیلینگ برسد.

جدول۱. پیشبینی روند بازار خدمات بانکی و مالی اوگاندا( ۲۰۲۶-۲۰۲۱)

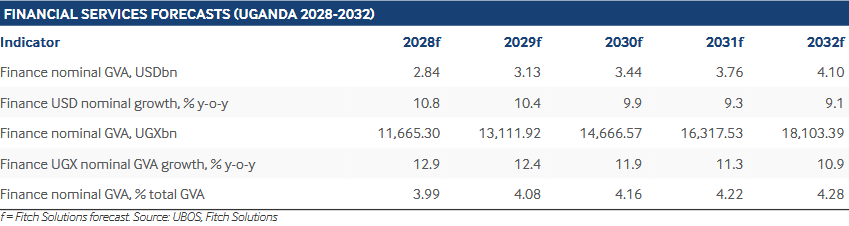

جدول۲. پیشبینی روند بازار خدمات بانکی و مالی اوگاندا (۲۰۳۲-۲۰۲۷)

وضعیت شاخص ریسک صنعت مالی و بانکداری اوگاندا

محاسبه امتیاز شاخص ریسک صنعت بانکداری برای اوگاندا (BIRI)، عدد ۱۶.۶۳ از ۱۰۰ را نشان میدهد که حکایت از سطوح به شدت بالای ریسک بخش بانکی برای اتمسفر مالی و اقتصادی اوگاندا دارد. با این امتیاز، اوگاندا در رتبهبندی ۱۲۴ کشوری این شاخص، در جایگاه صد و دهم جهان قرار گرفته است. همچنین اوگاندا در بین ۲۴ بازار جنوب صحرای آفریقا از منظر این شاخص، در جایگاه نوزدهم قرار دارد. امتیاز BIRI بسیار پایین اوگاندا نسبت به سایر بازارهای آفریقایی نشاندهنده این است که صنعت بانکداری این کشور یکی از آسیبپذیرترین نظامهای بانکی در جهان است و خطرات بسیار مهلکی برای ثبات کلان مالی اوگاندا خواهد داشت. بدهی تجاری نسبتاً بالا و تراز تجاری به شدت منفی این کشور در عرصه بینالملل و همچنین آثار سوء تهاجم روسیه علیه اوکراین بر قیمت کالاها و خدمات، علت اصلی بروز چنین شرایطی در شبکه بانکی اوگاندا است.

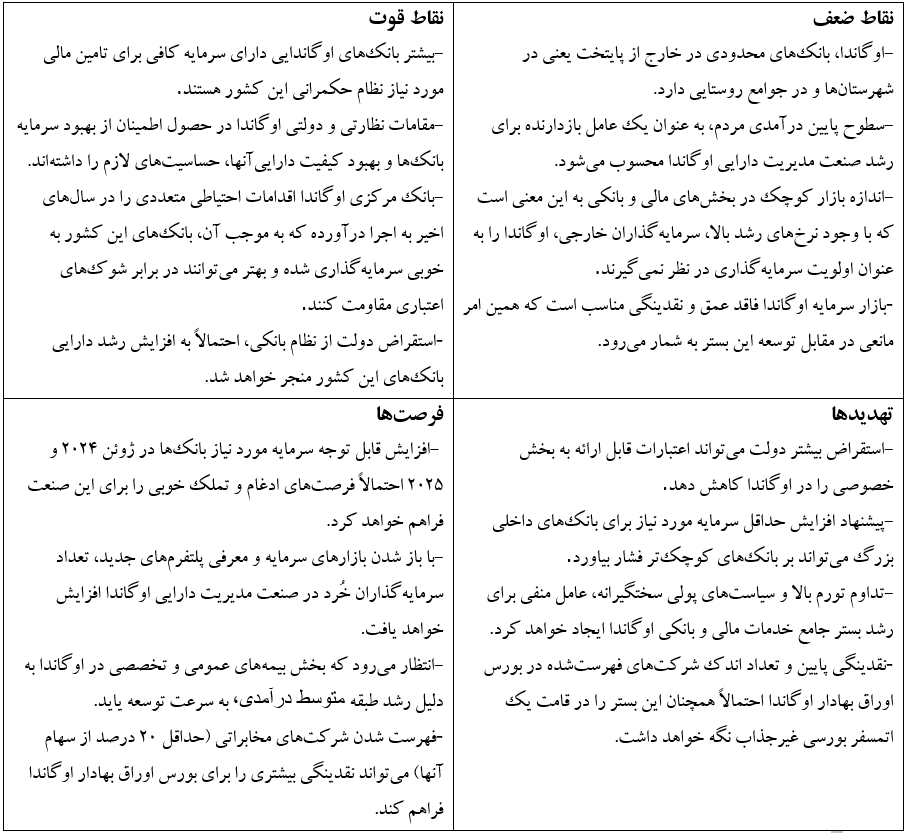

تحلیل بازار خدمات بانکی و مالی اوگاندا بر مبنای ماتریس SWOT

بازار خدمات صنعت بانکداری در اوگاندا

ویژگی بارز صنعت بانکداری اوگاندا این است که این بخش تحت سلطه تعداد اندکی از بانکهای اصلی این کشور قرار دارد و به همین دلیل، فضای بسیار محدودی برای رقبای جدیدالورود، باقی مانده است. پیشبینی رشد اقتصادی مستمر در آینده نزدیک، احتمالا روند تقاضای اعتبارات و نرخ سودآوری صنعت بانکداری اوگاندا را تقویت خواهد کرد. رشد طبقه متوسط درآمدی اوگاندا، افزایش شمول مالی و ظهور راهحلهای فینتک و توسعه رویکردهای بانکداری دیجیتال، فرصتهای خوبی را برای گذار از خدمات بانکداری سنتی به نظام بانکداری مدرن در این کشور فراهم خواهد کرد. به نظر میرسد که تا پایان افق کوتاهمدت، بانک مرکزی اوگاندا نرخ بهره بین بانکی را در محدوده ۱۰ درصد حفظ کند که این اقدام در جهت مقابله با افزایش تورم و حفظ ارزش پول ملی این کشور صورت میپذیرد.

چشمانداز رقابتی آتی در صنعت بانکداری اوگاندا

آخرین دادههای رسمی موجود نشان میدهد که صنعت بانکداری اوگاندا متشکل از ۲۵ بانک تجاری دارای مجوز، ۵ موسسه مالی و اعتباری و ۲ هلدینگ مالی و گروه بانکداری تجاری بزرگ یعنی بانک توسعه اوگاندا و بانک توسعه آفریقای شرقی است. بستر بانکداری اوگاندا یک بازار بسیار رقابتی و در عین حال، انحصاری است. به همین دلیل بانکها و موسسات مالی خُرد جدید به سختی میتوانند وارد این بازار شوند.

صنعت بانکداری اوگاندا از ابتدای پیدایش، چهار مرحله از توسعه را پشت سر گذاشته است:

*تشکیل بانکها تحت نظر مقامات استعماری

*دوره طراحی و نگارش مقررات بانکی و تاسیس اولین بانک داخلی مستقل پس از استقلال اوگاندا در سال ۱۹۶۲

*دوره انحطاط در طول و بلافاصله پس از روی کارآمد رژیم دیکتاتوری ایدی امین در طول دهه ۱۹۷۰ و ۱۹۸۰

*برنامه آزادسازی و تقویت مقررات بانکی که با سرعت نسبتاً آهستهای از اواخر دهه ۱۹۸۰ انجام گرفت.

در حال حاضر، پنج بانک برتر اوگاندا، بیش از ۵۰ درصد از داراییهای صنعت بانکداری این کشور را در اختیار دارند.

بانکهای عامل برتر اوگاندا در افق ۲۰۳۲

-شرکت بانکداری تجاری استانبیک بانک اوگاندا (Stanbic Bank Uganda)

شرکت بانکداری تجاری استانبیک بانک اوگاندا ، با مجموع دارایی ۹۰۳۳ میلیارد شیلینگ، بزرگترین بانک تجاری این کشور از نظر حجم و ارزش دارایی محسوب میشود. در سال ۲۰۱۹، بانک استانبیک اوگاندا ساختار خود را دوباره سازماندهی کرد و به شرکت هلدینگ استانبیک اوگاندا (SUHL) تبدیل شد که بانک استانبیک اوگاندا یکی از زیرمجموعههای آن است. هدف از سازماندهی مجدد این شرکت بانکداری، رشد فزاینده این هلدینگ در صنعت خدمات مالی فینتک از طریق اکتساب و تبدیل شدن آن به یک شرکت پیشگام در توسعه خدمات مالی و بانکی مدرن در اوگاندا بوده است. استانبیک بانک اوگاندا طیف وسیعی از خدمات بانکداری شخصی، تجاری و شرکتی از جمله خدمات بیمه تجاری و بانکداری سرمایه گذاری را ارائه میدهد.

- شرکت بانکداری تجاری آبسا بانک اوگاندا (Absa Bank Uganda)

شرکت بانکداری تجاری آبسا بانک اوگاندا، با ارزش دارایی ۴۲۳۲ میلیارد شیلینگ، در جایگاه دومین بانک بزرگ تجاری اوگاندا قرارگرفته است. این بانک یکی از بالاترین نسبتهای NPL (وامهای غیرجاری) را در میان بانکهای برجسته این کشور دارد که رقمی برابر با ۱۹.۸ درصد است. تا قبل از سال ۲۰۱۷، آبسا بانک اوگاندا تحت نام بانک بارکلیز اوگاندا (Barclays Bank of Uganda ) فعالیت میکرد تا اینکه با فروش ۲۲ درصد از سهام بارکلیز آفریقا به شرکت آبسا، ماهیت حقوقی آن تغییر کرد. در حال حاضر، این بانک طیف نسبتاً کاملی از خدمات بانکداری شخصی، تجاری و شرکتی و خدمات بانکداری دیجیتال و راه حل های تامین مالی مبتنی بر بازارهای سرمایه را ارائه میدهد.

- بانک استاندارد چارترد اوگاندا(Standard Chartered Bank Uganda)

بانک استاندارد چارترد اوگاندا، با ارزش کل دارایی ۳۷۴۰ میلیارد شیلینگ، به عنوان سومین بانک بزرگ تجاری اوگاندا شناخته میشود. این بانک در سالهای اخیر تلاشهایی را در جهت کاهش هزینههای تامین بدهیهای معوق و افزایش درآمد خود در راستای بهبود سودآوری انجام داده است. همچنین بانک استاندارد چارترد شاهد افزایش سطح درآمد خود از طریق افزایش درآمد ارزی خارجی، افزایش نرخ وامدهی به بخش خصوصی و انتشار اوراق بهادار دولتی بوده است.

- شرکت بانکداری تجاری دی اف سی یو اوگاندا (DFCU Bank)

شرکت بانکداری تجاری دی اف سی یو اوگاندا، با مجموع دارایی ۳۲۸۲ میلیارد شیلینگ، چهارمین بانک بزرگ تجاری در اوگاندا از منظر ارزش و حجم دارایی است. این بانک در سال ۲۰۱۷ پس از انتقال بدهیها و داراییهای بانک منحل شده کرین به شرکت بانکداری تجاری DFCU ، شاهد افزایش قابل توجه در داراییهای خود بوده است. قبل از ادغام و تملک، کرین بانک ۸ درصد از سهم بازار را در اختیار داشت که عمدتاً بر شرکتهای کوچک و متوسط متمرکز بود. خاستگاه شرکت بانکداری تجاری دی اف سی یو اوگاندا متعلق به شرکت سرمایهگذاری آریس مستقر در آفریقایجنوبی است. این بانک در بورس اوراق بهادار اوگاندا نیز فهرست شده است.

- شرکت بانکداری تجاری بانک سهامی اوگاندا (Equity Bank Uganda)

شرکت بانکداری تجاری بانک سهامی اوگاندا، با ارزش دارایی ۲۸۱۸ میلیارد شیلینگ، در جایگاه پنجمین بانک بزرگ تجاری اوگاندا قرارگرفته است. این بانک ادعا میکند که یکی از سریعترین بانکهای در حال رشد در اوگاندا است که دارای شبکه بزرگی متشکل از ۵۱ شعبه (۲۵ شعبه در پایتخت اوگاندا کامپالا) و بیش از ۵۰ دستگاه خودپرداز و ۱.۸ میلیون مشتری در سراسر این کشور است. بانک سهامی اوگاندا تعدادی کانال تجاری جایگزین را برای بهبود ارائه محصولات و خدمات خود فعال کرده که این کانالها عبارتند از بانکداری اینترنتی، Eazzy ۲۴۷ یک سرویس بانکداری همراه، ماشینهای نقطه فروش و همچنین مشارکت با شرکتهای بزرگ مخابراتی. از سال ۲۰۲۲، این بانک مجوز فروش خدمات بیمه به شهروندان اوگانداییها را دریافت کرده است.

بازار خدمات صنعت بیمه در اوگاندا

صنعت بیمه اوگاندا براساس استانداردهای بینالمللی، یک بازار مالی توسعه نیافته است، اما دارای پتانسیل رشد میانمدت و بلندمدت به ویژه در بخش بزرگتر و کمتر ادغام شده بیمههای عمومی و تخصصی است. افزایش روزافزون محصولات بیمه اسلامی، بیمه موبایل و بیمههای بانکداری به همراه رشد جمعیت در طبقه درآمدی متوسط رو به رشد، فرصتهایی را برای توسعه این صنعت در آینده نزدیک فراهم خواهد کرد. با این حال، فقدان آگاهی عمومی، سطح پایین درآمد قابل تصرف شهروندان و ادامه روند تورم بالا باعث کُندی رشد در صنعت بیمه اوگاندا خواهد شد. صنعت بیمه اوگاندا با سطح بسیار پایین نفوذ (با کمتر از یک درصد از جمعیت تحت پوشش بیمه) به یکی از کوچکترین بازارهای بیمه در جنوب صحرای آفریقا تبدیل شده است. طبق آخرین آمارهای رسمی، اوگاندا دارای ۱۳۱ بازیگر در این صنعت، از جمله ۲ شرکت بیمه اتکایی، ۳۰ شرکت بیمه عمومی و عمر، ۲ سازمان بیمه سلامت، ۳ کارگزار بیمه اتکایی، ۴۸ کارگزار بیمه، ۱۹ عامل بیمه بانکی و ۲۷ ارزیاب/تنظیم کننده خسارت است.

بازارخدمات صنعت مدیریت دارایی در اوگاندا

صنعت مدیریت دارایی اوگاندا، یک بازار کوچک، با فرصتهای سرمایهگذاری محدود و انتظارات پایین برای رشد بیشتر است. با این حال، طبقه متوسط درآمدی اوگاندا در حال پُرجمیت شدن است که این امر میتواند به وسیله افزایش تقاضا برای خدمات صندوقهای پسانداز و صندوقهای بازنشستگی و همچنین افزایش تقاضا برای ابزارهای سرمایهگذاری جایگزین، از رشد بازار مدیریت دارایی اوگاندا حمایت کند.

چشمانداز رقابتی آتی در صنعت مدیریت دارایی اوگاندا

صنعت مدیریت دارایی اوگاندا، مانند بسیاری از بازارهای توسعهنیافته دیگر کشورهای جنوب صحرای آفریقا، نسبتاً کوچک و محدود است. به گفته اداره بازار سرمایه اوگاندا، طبق آخرین دادههای موجود، در مجموع ۲۶ شرکت و صندوق سرمایهگذاری در این صنعت دارای مجوز هستند. بزرگترین طبقه دارایی در صنعت مدیریت دارایی اوگاندا متعلق به اوراق قرضه دولتی با تقریباً ۷۶ درصد از AUM و پس از آن، سپرده های ثابت با ۶ درصد و سهامهای بورسی با ۵ درصد است.

بستر خدمات بازار سرمایه و بورس اوراق بهادار در اوگاندا

بورس اوراق بهادار اوگاندا تنها ۳۹ اوراق قرضه خزانهداری، ۳۸ اوراق قرضه دولتی، ۳ اوراق قرضه شرکتی و ۱۸ شرکت سهامی را در بر میگیرد و از حیث فراوانی شرکتها، طبقهبندی داراییها و ابزارهای مبادلاتی، یک پلتفرم بورسی بسیار کوچک و محدود در جهان محسوب میشود. تقریباً نیمی از فعالیت بازار سرمایه اوگاندا، مربوط به تحرکات سهام دو بورسیه کنیا است. نرخ رشد پایین بازار و فقدان گستردگی استانداردهای حاکمیت شرکتی در بازار سهام اوگاندا بدان معنا است که شرکتهای نمایهشده در بازار بورس اوگاندا، گزینه تامین مالی مناسبی برای بسیاری از متقاضیان نیستند.

نظر شما